聊聊经济周期、房价

条评论 我读大学的时候(大概在15年、16年左右),简单研究过一下理财,买了几百上千块钱的基金来简单来试试水。当时我就只有一个简单的意识,那就是要注意大约十年一次的经济危机。后来在工作中(18、19年左右),房价飞速上涨,当时感觉货币一定会通货膨胀,房价一定会不断地上升。紧接着就是疫情、网上开始讨论房价不再暴涨开始横盘,高昂的房价已经让人口出生率暴跌,开始意识到经济上行期可能要结束了,同时对着以往房价一直涨的观念啪啪打脸(我舍友160万买的房子,两年降到130万,算上利息什么的,可以理解为损失了两年的工作收益)。以及准备踏入30岁要开始考虑买房置业的问题,开始关注房价,试图研究经济周期,方便判断到房价的底部到在哪。

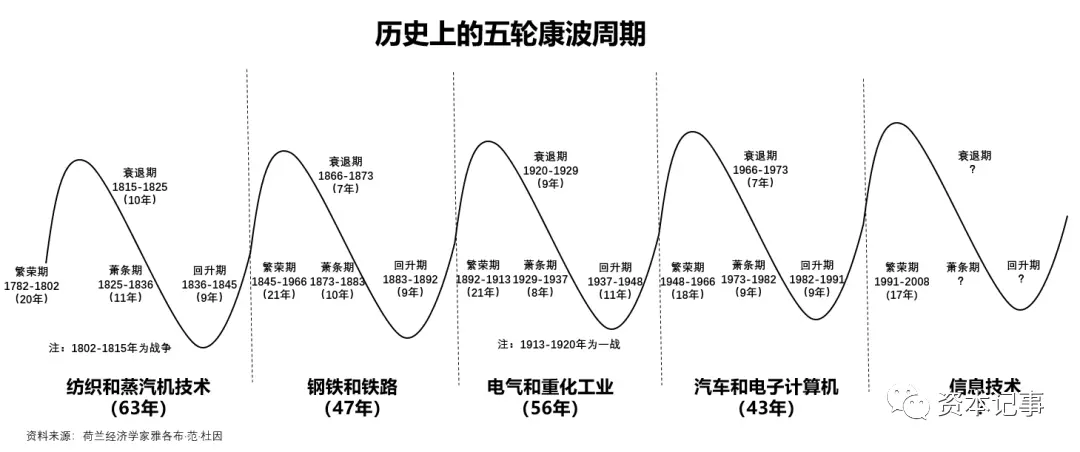

在研究经济周期之前,我的潜意识第一思维惯性就是线性发展,当房价涨的时候就会一直认为涨,当房价开始下跌的时候却又认为未来一直会跌。自从阅读经济周期相关的帖子与书籍,才明白经济是波动式上升。经济周期如同正弦波一样有波峰、波谷:

- 短周期:库存周期

- 中长周期:朱格拉周期(约10年)、建筑周期(库兹涅茨周期,约20年)

- 长周期: 康波周期(约50-60年)

周金涛:人生发财靠康波。 一个康波周期刚好对应着一代人的生命时长,对人生影响极其重大:

现在各种迹象表明,我们有可能开始进入长达20年的经济下行周期。作为转移矛盾的最终手段:战争,或许正在靠近。百年未有之大变局,可能意味着近几年就会见证收复台湾。

房价

回到研究房价的问题:

- 房价合适的价格是多少?如何判断当前价格是偏高还是偏低?

- 个人/家庭所承担的房贷多少合适?

- 什么时候租房等待比现在买房更划算,判断标准是什么?

在23年未24年初,大家都意识到经济不好,房子降价了,终于短暂地打破了房价一直涨的观念。

假设一个人一生工作30年,平均每年能存10万,那么他这一辈子能存的钱是300万,所以根据这个收入这个人不可能用单人的收入买300万以上的房子。若以10~15年收入来买房,他只适合买100万~150万的房子,如果不能全款购房则需要向银行借钱,所借的钱可以简单地按1.5倍(公积金3%算30年为1.5倍,商贷4%算1.7倍)来换算。150万房子首付50万,借100万,就是投入过去5年加未来15年的收入。150万房子首付70万,借80万,就是投入过去7年加未来12年的收入。

房价合适的价格是多少?网上讨论的大约在300倍的月租金比较合理,考虑到国内没有房产税,学位户籍强绑定,居住体验幸福感等因素,我感觉提升到350~450左右也合适。假设一套89平的三房一厅在当地的月租金是5千/月,那么这套房价格应该在175万~225万比较合理(对应2万~2.5万一平米)。 按存款年利率3%来算,200万存银行的无风险收益也恰好对应着5千/月。这意味着200万现金在手,如果租金大于5千/月,那么就更偏向于买房出租,收益更高。

个人/家庭所承担的房贷多少合适?100万贷款若按4%年利率来算(或公积金3%),等额本息还30年的话每月还4.7千(或4.2千)。月收税后1万来计算,贷款占月收入(税后)20%~35%来计算来话,大概每月贷款在2千至3.5千比较合适。简单换算一下就是,家庭月收税后在2万左右,借100万30年房贷是合理水平。 突然发现广州单人公积金额度上限为60万,双人上限100万,刚好在每人税后1万收入能承担的合理水平。

什么时候租房等待比现在买房更划算,判断标准是什么?假设租房每月1.5千,自己的房子拥有更好的体验可折算成两倍到3千,假设房子总价每月跌超过3千了,此时租房更划算,因为相比对购房,每租一个月都在省更多的钱。3千每月,3.6万每年,对应着100万房子下降3.6%(150万年下降2.4%,200万下跌1.8%)。房价的波动其实很容易达到这个幅度。所以房价预期长时间上涨时偏向于买房,预期长时间下跌时就偏向于租房等待。

个人购房计划

我个人老家在中山,工作地点暂时在荔湾坑口站,个人预算是总价在150万以内(农村家庭没有支持,只能全靠自己的工作存款)。如果是上班通勤,结婚生孩后再置换,可以先买小二房暂时过渡七八年时间。如果是结婚自住三房90平就是1.6万一平,其实这个价格没什么地方好挑了,要么佛山要么远郊,所以关注横沥站(离家近但通勤远要一个半小时)与佛山的锦龙站(通勤单程比横沥省半小时)这两个地方的二手房。

先看看工作地点附近的老破小,这30年的老房子50平左右100万,出租是2.5千,租售比是400,这单看租售比还行。但贷款政策是贷款年限+房屋年限要小于50年,这意味着后续很难出手置换。而且这个小区单从外表看就觉得维护得不好,同样的价格能到附近的小区租到更好的环境。结论便是:租房比买老破小二房要划算得多。 较新的小二房还得继续花点精力去看看有没有。

值得一提的是,另一个公务员小区芳村花园就维护得相当好,环境极佳,90平的三房卖310万,租金在4千左右,租售比775,按这个租售比可以说在那里租房子是相当划算!有点花1块钱就能享受2块钱的生活品质的感觉。

如果是买二手的三房,锦龙站附近的房子其实相当便宜(距离公司1小时通勤),已经出现了低于1万每平的情况(但按100万的三房租金2千来算租售比也还是达到500),正常来说1.2万左右能买到还可以的房子:

佛山的房子虽然便宜,但户口有点尴尬,工作在广州交的医保社保,我是中山农村户口不考虑迁出,如果买佛山的房子,就会出现户口、工作、房子三个在三个不同的市,后续可能有各种麻烦。现在五年LPR与公积金差距不断缩小,而且佛山商贷-20基点(3.55与3.1的差距已经很少了)。(2024年3月佛山已经支持异地户口公积金贷款。)

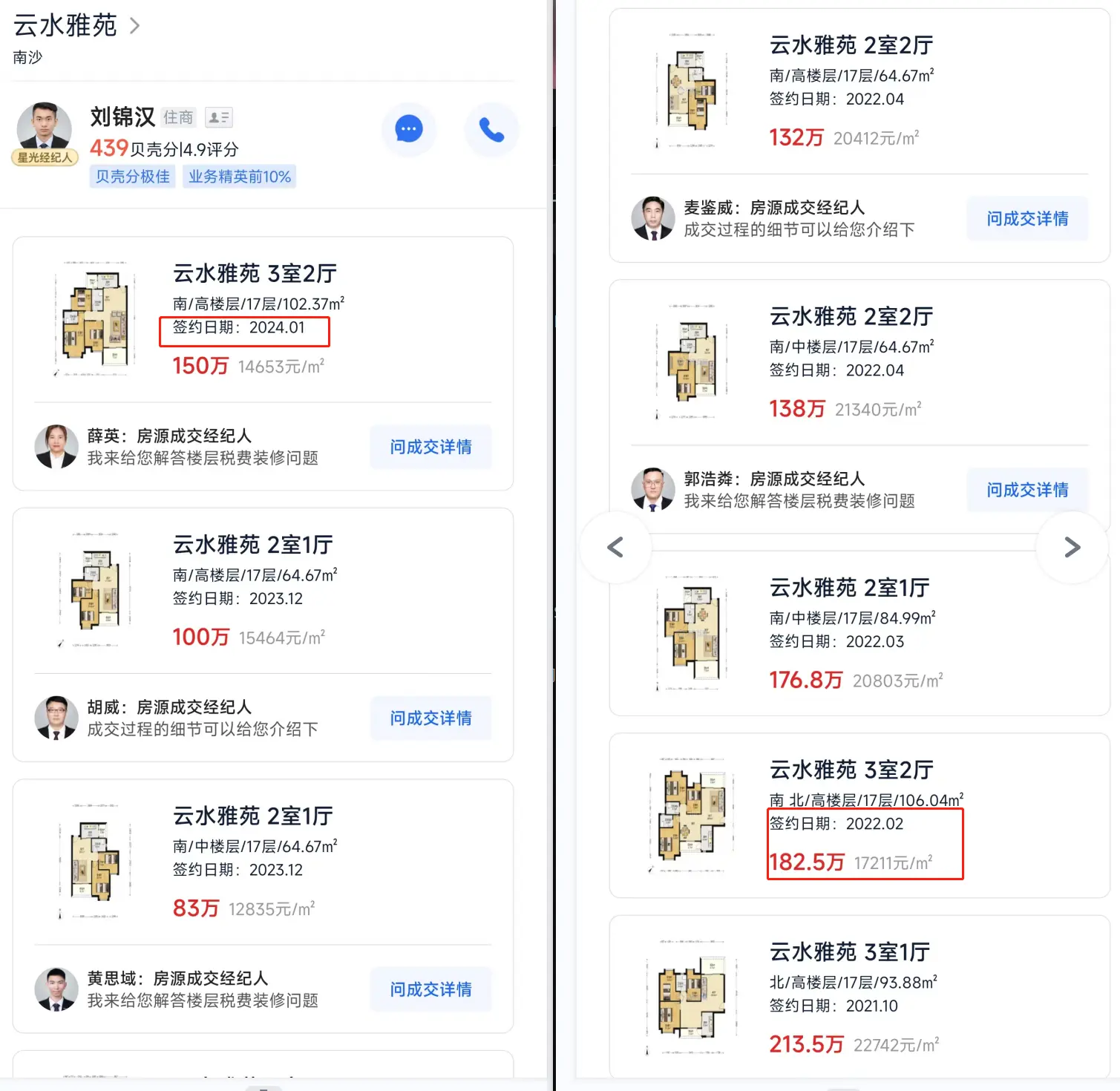

横沥站的新楼盘大概在2.5万一平,大湾区几何中心这个概念其实我感觉让房价炒得有点虚高,在24年随着深中通道开通(利好落地,最终会让大家发现几何中心的价值其实并不高,真正价值在于是否有税收优惠来吸引大量企业入驻)。1.5万的价格只有二手房云水雅苑小区,但离地铁站有点小远而且是安置房小区。从22年至24年两年时间里,这个二手房价格下跌了20%,从2万每平到现在价格是1.5万每平(换句话说就是,现在买比两年前买省50万,按10万每年的净存款来说,等于少工作5—8年。):

我个人总体计划是可以持币观望至24年底、25年初再决定。因为不是结婚生孩的刚需,所以可以按自己的计划节奏来安排。除了预计价格继续下跌外,利率下降,公积金更友好的政策(如支持公积金首付、单人额度上限提升),还有个时间节点25年底广州22号线后通段开通后,通勤时间还能减少一点(估计锦龙站能省20分钟,横沥站能省10分钟,此时锦龙站的通勤时间进入到舒适区里,30多分钟就能到达上班地点)。现在就可以提前跟中介去现场看看房子,积累一下经验。房产周期大约是18年,每18年就会出现一次房价萧条的情况,需要约3年至5年的修复时间,具体修复进展,就是看各项统计指标,后面再讨论。

24年年初,我处于持币观望的状态(存款越多,需要透支未来就越少):

| 对比项 | 优点 | 连字符缺点 | 适用情况 |

|---|---|---|---|

| 持币观望 | 下跌周期非刚需可等个好价格 | 小概率出现货币大贬值的情况,此时手持现金不如拥有资产 | 下跌周期 |

| 老家买房、广州租房 | 现金加公积金当前余额能全款买下,没经济压力,当地亲戚都在 | 我上班在广州,每天上班通勤难受,没生孩子前没必要,在生孩子后必然倾向于每天回家不再租房 | 找了个老家当地的老婆 |

| 广州十八号线横沥站买安置房 | 靠近老家,总价中等 | 大湾区概念导致区域价格虚高,通勤较远,安置房人员素质不高,物业不好,房子质量不佳 | 略 |

| 佛山七号线买房 | 总价低,上班方便 | 没佛山户口 | 略 |

| 中心区域买小二房 | 上班方便 | 后续生小孩子需要置换 | 略 |

| 宅基地建独栋 | 独栋最舒服 | 土地财政下报建难度高,人口数量不足于支撑住独栋的所需人气 | 准备退休时再考虑建来养老 |

购房考虑

高层建筑其实有几个缺点,一个是火灾发生时难救援,另一个是电梯异常时难上下楼,最后是只有好的物业才能避免20年后的公地危机贫民窟化(每一两年就会有电车上楼引起高层建筑火灾造成重大伤亡事件)。所以在楼层的选择上,我反而倾向于8楼以下,不喜欢超高层。缺点是这种低楼层没有好的视野、采光不足等。要想低楼层且采光好,只能选择那种外面没有其它高层建筑在周围遮档的位置。

实地看盘

南沙横沥云水雅苑

当地的安置房小区,唯一能交易的二手房小区。24年2月25日,中介带我去看了套104方总价145万的5楼房子,因为我提前说了个人判断房价还得继续跌,虽然说有足够的首付,但仍然是考虑在大概24年年底25年年初才下手,并且还得考虑佛山那边的房子,所以中介也只是抱着看看的态度带我来这套新放出来的房子。交流中得知,当地村民购房补差价也需要1.2万每平,已经快到当时的底价了,现在大环境行情确实不好。实地看,这104方的房子感觉面租远不如我哥的小区房子,实用面积比想象中少,低楼层南向阳台被档所以采光差一些,北向对外视野还行,但总体受采光影响觉得这套房子并不适合。以往成功交易的都是在旁边医院上班的人来购买的,像我这种通勤远的比较少考虑这种地方。这次实地看盘,感觉这个小区并不太适合我。

而且我还惊讶地发现,这小区进来的拦杆是处于高挂停用状态,这意味着其实外面的车辆可以直接停进来,中介还跟我说他的车牌是录入到系统里免费进。因为我大嫂就是横沥的本地人,这个小区本身就是因为我去大嫂家时的必经之路才知道的,跟我哥沟通确认了一下,暂时是不收费的。这下子我就乐了,本来我还计划买辆车,找这个小区的人花两百块钱租个停车位,周末通勤,这下子真是省事了。这就是我所说的安置房不收物业费其实并不算什么优点,后续维护十分难搞。

3月17号我再去实地验证一下停车问题,让我惊讶的是我进去时是有拦杆认识车辆,从里面绕了一圈出来又发现拦杆又高抬不运行。在我等公交车离开时,发现拦杆又启动了,初步判断是这套系统必须要有保安盯着才会启动,保安离开去洗手间就会停止系统。在里面走的时候,发现各位村民还是喜欢打牌赌博,看来这真是农民特色了,毕竟大太阳时间不适合干农活只会打牌赌博打发时间了。

锦龙站附近

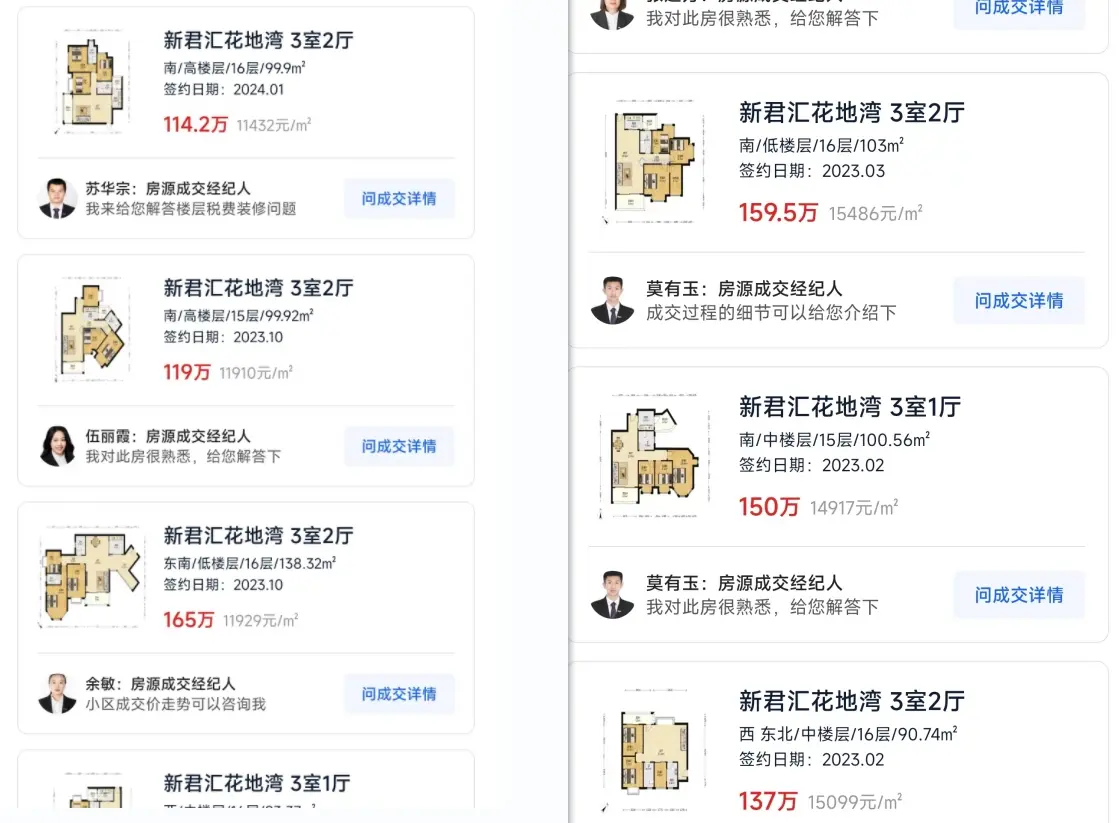

锦龙站、陈村站属于临广地区,去广州、深圳(广州南站至深圳北很方便)上班方便,总价不高,其实很适合刚需人群。24年3月3日,中介带我去看了套新君汇花地湾的房子,93平117万可成交,业主自住维护得很好,我第一眼感觉是蛮满意的,如果我是已经结婚了的刚需人群,真的心动想买:

对比了一下以前的价格,从一年前的1.5万到今年的1.2万,跌了20%(3年前的21年是1.7万的价格):

后面看了一下广佛颐景园,小区绿化好(然而这个卖点对我来说并不加分),25楼的精装后没怎么住过的,被其它高层楼档住视野是真的比较压抑,总价150万,兴趣不大。又看了一下荔园悦享星醍,业主自住,130万,兴趣不大。我提了一嘴说旁边的太平洋国际好像楼层高低不一,说不定视野不错,中介说那里户型不好,大多是89平的二房,于是我就没看了。

总的来说,基本上我是属于喜欢那种低楼层且楼台视野没遮挡的,可能是我住习惯了这样的房子。另外锦龙陈村的二手房供应量还蛮大,等我找到老婆后再慢慢挑都没啥问题。政策的变化比我想象中要快,24年3月开始,佛山已经支持异地公积金贷款了,这为我使用广州公积金买佛山房子扫除了一个障碍。要说锦龙站的二手房子有什么缺点,那就是附近好像没什么大医院。

实地看盘结论

基本上横沥站、锦龙站两个地方的房子看过了,云水雅苑比我想象中要差,锦龙站房子比我想象中要好。根据我的判断,24年还得继续跌。而我人生规划还是先找老婆后买房子,所以实地看房就暂时结束,后续只需要关注房价变化即可。

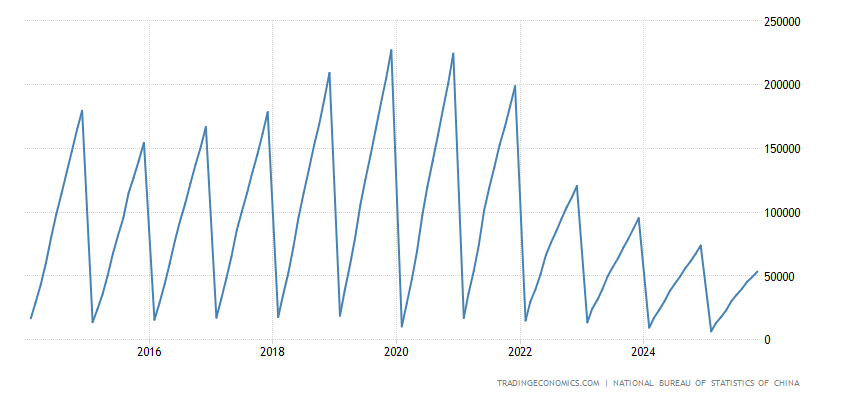

房价滞后指标

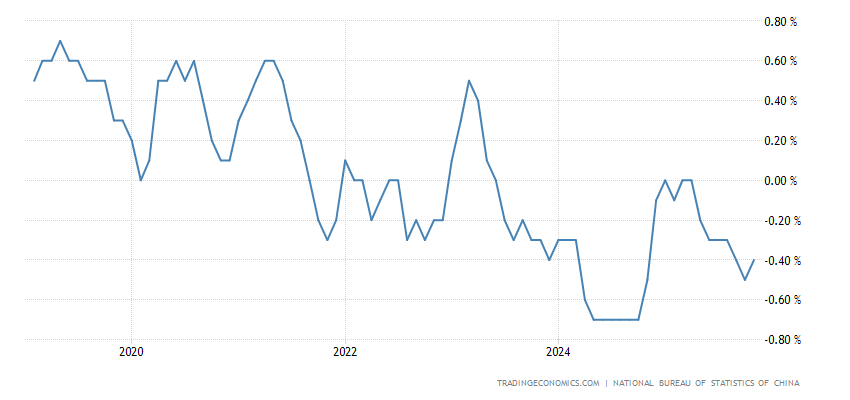

房屋价格指数

居民中长期贷款

居民中长期贷款理解为房贷:

2023年末,个人住房贷款余额38.17万亿元,同比下降1.6%,增速比上年末低2.8个百分点。人民币房地产贷款余额52.63万亿元,同比下降1%,增速比上年末低2.5个百分点。

挂牌量

房子的挂牌量上升,特别是超过120天没成交的房子数量越多,意味着房子不好卖。

房价先行指标

新屋开工

新屋开工数量可以理解为房地产商对未来的预期,预期未来房子不好卖就少建点。

2023年1—11月份,房地产开发企业房屋施工面积831345万平方米,同比下降7.2%。其中,住宅施工面积585309万平方米,下降7.6%。房屋新开工面积87456万平方米,下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。

招聘情况

招聘情况大涨意味着预期经济大涨,对应房价也会上升。

最后

在繁荣期盲目把杠杆拉满,到经济下行时无法支撑时将会迎来无法翻身的失败。在萧条期失去希望,积虑成疾,在复苏来临前却永远倒下了。这些都是不可取的,央行经常提 逆周期 操作,我觉得人生也需要这样做逆周期操作,上行的时候多做积蓄以备未来,下行时就把积蓄拿出来慢慢使用,适时趁资产格价下跌进行抄底,积极乐观地等待复苏。

【最后编辑于2024年2月26日】